前回、INS(アイエヌエス)への投資を検討していることを記事にしました。今回は投資に先立ち、自分なりにINSの将来性と日本での普及に関して考察を行ってみた結果を共有したいと思います。

Nicolはこれらの情報を総合的に判断して投資を考えていますが、分析結果はINSにとってプラス要因もあれば勿論マイナス要因もあります。投資の判断はくれぐれもご自身で検討の上行ってください。

※INSのICOは2017/12/25までです。12月12日現在で約89%が完売しています。期間終了の前にハードキャップ(売り出し上限数)に達する可能性もありますので、購入を検討されている方はお早めに!ICO会場はこちら!

2017/12/27追記:

※INSのICOはハードキャップに到達し、完了しました。ICO参加者へのトークン配布は1/8、各取引所への上場は1/15を予定しています。詳細は、こちらの記事を参照ください。

INS関連の記事一覧:

INSの特徴の紹介と私がICOに参加してみようと考えている理由

INSの将来性は?日本で普及するの?INSのホワイトペーパー分析 ←本記事

INSトークンのHitBTCへの上場が決定!INSのICO後に取扱われる仮想通貨取引所一覧

INSの将来性に関する考察

マーケットの成長率

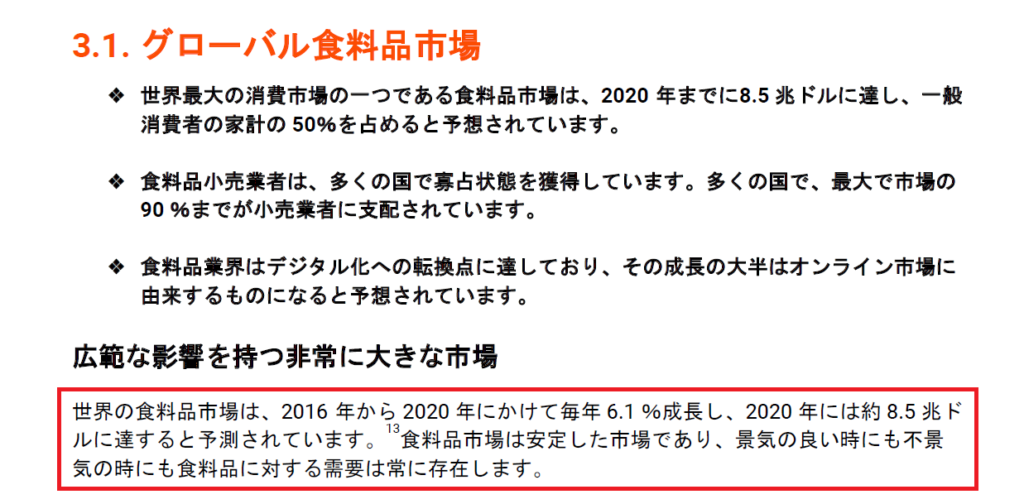

食料品市場は巨大なマーケットであり、成長率も著しいです。また、食料は人間が生きていく上で必須なものであり、安定的な需要が見込めます。特に、人口が増加していく新興国においては著しい成長が見込める分野と言えます。

世界最大の消費市場の一つである食料品市場は、2020 年までに8.5 兆ドルに達し、一般消費者の家計の 50%を占めると予想されています。

(INSホワイトペーパーより抜粋)

世界の人口は今後も増え続け、人間が増え続ける限り食料品の需要はなくなりません。また、お金が無くても食べなければ死んでしまうので景気が悪化しても需要に影響が出にくいです。このことは、特定の嗜好品や製品、サービスなどを扱う場合と比較し非常に大きなメリットです。

オンライン食料品市場

オンライン食料品市場は現在急速に拡大している成長市場です。

2015 年には 980億ドルでしたが 2020 年には 2,900 億ドルまで成長すると予想されています。

(INSホワイトペーパーより抜粋)

オンライン食料品市場のライバルとしては、各国の小売業によるオンライン販売サービスが挙げられるほか、グローバル展開している企業としてはAmazon Freshがあります。Amazonは小売業ですがスケールメリットを活かした価格力が強みであり、INSの強みである価格や便利さといった部分で競合になり得るでしょう。INSが参加企業の裾野を広げ、どれだけ品揃えを充実させることができるか、という点がAmazon Freshとの競争において鍵を握ることになるでしょう。この点は注視が必要です。

日本での普及に関する分析

私は日本に在住しているため、日本でINSが普及しうるか、という点に関して考察してみました。

日本のオンライン食料品市場

日本のオンライン食料品市場は非常に先進的です。2015年時点で、なんとアメリカよりも規模が大きく、アメリカの1.7倍ほどの市場規模があります。2020年の時点では、世界で3番めに規模が大きなオンライン食料品市場になると予想されています。

こうした要素はオンラインで食料品を購入することに対する消費者の敷居が低い事を意味しており、プラス要素です。一方でこの事実は既存の小売業がオンラインで食料品の販売を行っていることを意味しており、この点は競合の存在という意味ではマイナス要素になるでしょう。

小売業者の数と独占度

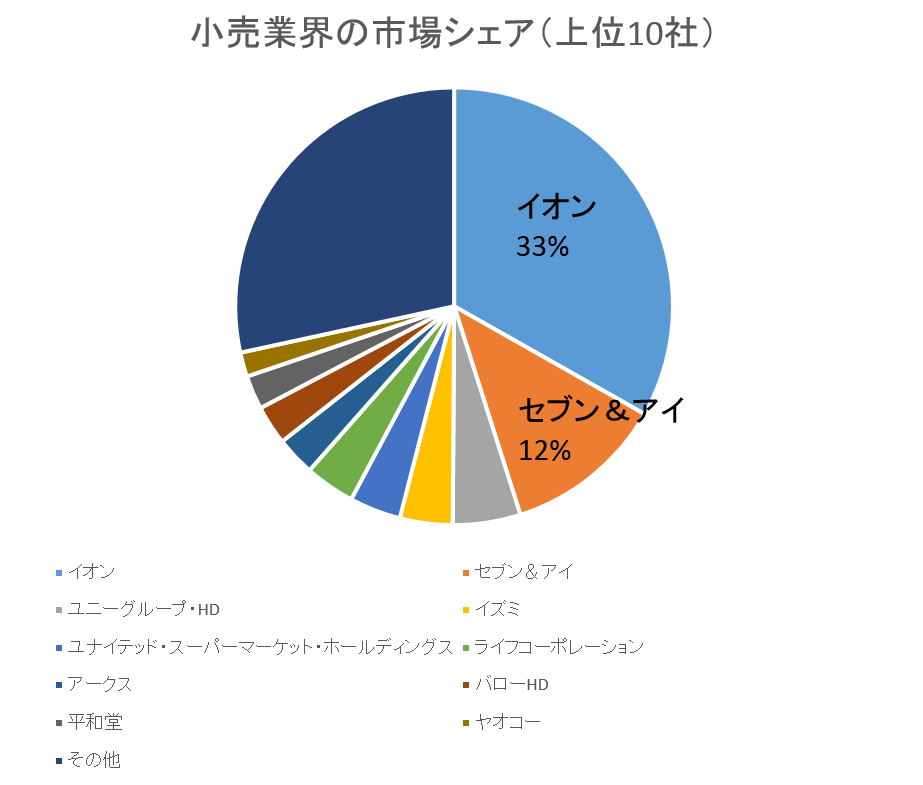

日本では、他国と比較し小売業者の独占度が低いです。例えば、小売業の独占度が高いポルトガルやフィンランドでは3社の小売業者が90%近いシェアをコントロールしています。それに対して日本では小売業者の数が多く、1,000億円以上の売上高規模を持つ小売業者が33社存在しています。

これは、個々の小売業者の購買力が相対的に低いため、小売業者による仲介マージン(=INSの導入によって安くなる可能性のある部分)が少ないことを意味しています。これは、日本におけるINS普及のマイナス要因と考えられます。

一方で、大手小売業がコントロールするシェアの割合という意味では、イオンとセブン&アイの2強という状況で、2社で市場の45%を独占しています。これはイタリアの40%-5社やアメリカの41%-5社に近い水準です。INS導入による効果もこれらの国と同等かそれ以上が見込めます。これはプラス要因です。

消費者の観点

先に見てきたように、オンライン食料品市場は日本の消費者に受け入れられており、食料品をネットで購入することに対する敷居は低いです。このことはINSにとってプラス要因となります。

また、消費者全体のパイである日本の人口は将来に向けて減少傾向にあり、食料の必要量も減少することが考えられます。これはマイナス要因と考えられます。

メーカーの観点

日本でのINSの普及を考えたとき、メーカーとして農家とJA関係性には注意が必要です。

日本には120万戸(平成29年時点 農林水産省調べ)の農家が存在しており、そのうち約80%がJAに農作物を卸しています。JAは先に分析した小売業にはカウントされていませんが、非常に強い購買力を持っていることは明白です。

INSの普及が実現することにより農家は余剰に生産した作物を直接販売可能な販売チャネルを得ることになります。このことは、農家がINSに参加するインセンティブになります。これはプラス要因です。

一方で、日本の農家では慣習的に販売チャネルの開拓、特にオンライン食料品販売に対する敷居が高く、ネットを使った商品販売に慣れていません。他にも跡継ぎ問題などの社会問題も抱えています。現に、平成12年に230万戸だった農家の数は平成29年に120万戸と半分近くに減少しています。これは、メーカーの数が減るという意味ではマイナス要因となります。

フルフィルメントの観点

日本は土地が狭く、フルフィルメントセンターの開設にあたっては、倉庫の確保が課題となるでしょう。特に利用者が多いと想定される都市部においては土地・施設の確保にかかるコストが高いことが懸念されます。これはマイナス要因です。

一方で、都市部では交通インフラは整備されており、懸念は少ないと考えられます。このことは、大きなプラス要因と考えられます。

労働力に関しては、国内では有効求人倍率が高まっており、2017年ではバブル期に匹敵する値(1.48倍)となっています。また、流通業者の賃金問題なども社会問題化しておりフルフィルメントサービスに従事する良質な労働力の確保は課題となりそうです。これは現段階ではどちらとも言えませんが、若干のマイナス要因であると考えられます。

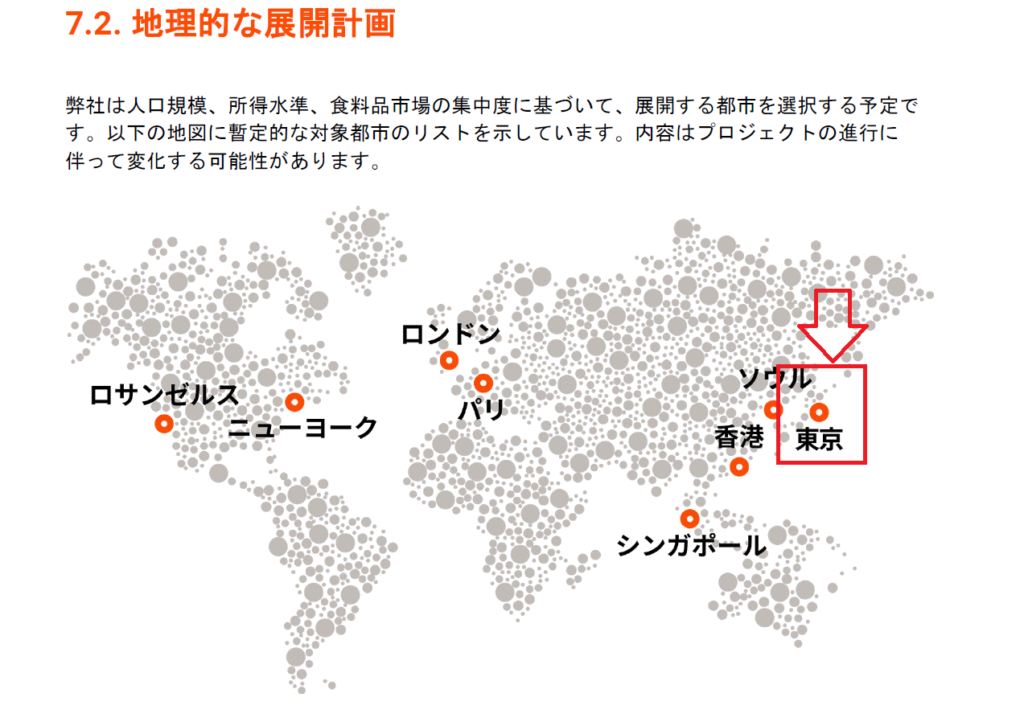

INSの展開計画には日本が含まれており、重点的にインフラの整備を行おうと計画していることがわかります。オンライン食料品販売の利用者の数からしてフルフィルメントセンターは都市部に設置されることが予想されますが、今後の動向には注目が必要です。

[…] INSの将来性は?日本で普及するの?INSのホワイトペーパー分析 […]